请〈按此〉下载视频

产品特点

产品特点产品收益

二值期权票据的收益一般是固定的金额,如果满足了预设的条件,将可收到该笔收益。

障碍种类

触碰生效 /触碰失效

· 触碰生效:当汇价接触触碰价,期权生效,投资者可获得报酬。

· 触碰失效:当汇价接触触碰价,期权失效,投资者不能获得报酬。

欧式 /美式

· 欧式:只会在合约到期日判定当日结束汇价是否接触触碰价。

· 美式:合约期限内持续检测汇价是否接触触碰价

单一触碰 /复合触碰

· 单一触碰:期权只有单一触碰价。

双重触碰:期权有双重触碰价。

· 复合触碰:期权有多重触碰价

特点

· 如果满足条件,投资者可获得固定的回报。

· 投资者可获得高于普通定期利率的潜在回报。

· 投资者可根据自身的风险偏好来定产品的保本水平。

缺点

· 目标资产价格的变动有可能影响投资者潜在回报的多少。

· 产品的潜在回报有可能归零。

| 目标资产 | 美金兑人民币(离岸) |

|---|---|

| 初始汇价 | 6.2386 |

| 票面价格 | 100% |

| 合约期限 | 12个月 |

| 面额货币 | 人民币(离岸) |

| 最低升幅要求 | 0.00% |

| 人民币升幅 | (初始汇价 - 最终定价) / 初始汇价 |

| 到期赎回情况 | 如果人民币升幅高于最低升幅要求,投资者可获得的人民币金额如下:初始金额 x (100% + 6.00%) 如果人民币升幅高于最低升幅要求,投资者可获得的人民币金额如下:初始金额 x (100% + 0.00%) |

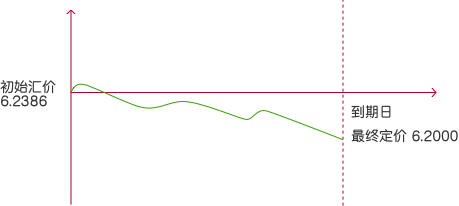

情景1

美元兑人民币的汇价在产品存续期间向下运行,并在到期日定价于6.2000。人民币升幅 = (6.2386 - 6.2000)/6.2386 = 0.62%。由于升幅高于最低升幅要求,投资者可以在到期后收到100%的本金加上本金6%的利息。

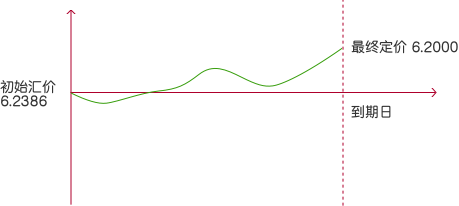

情景2

美元兑人民币的汇价在产品存续期间不断上升,并在到期日定价于6.2800。人民币升幅 = (6.2386 - 6.2800)/6.2386 = -0.66%。由于升幅低于最低升幅要求,投资者在到期后只能收到100%的本金。

| 目标资产 | 美金兑人民币(离岸) |

|---|---|

| 初始汇价 | 6.2386 |

| 票面价格 | 100% |

| 合约期限 | 12个月 |

| 面额货币 | 人民币(离岸) |

| 最低升幅要求 | 0.00% |

| 人民币升幅 | (初始汇价 - 最终定价) / 初始汇价 |

| 到期赎回情况 | 如果人民币升幅高于最低升幅要求,投资者可获得的人民币金额如下:初始金额 x (100% + 6.00%) 如果人民币升幅高于最低升幅要求,投资者可获得的人民币金额如下:初始金额 x (100% + 0.00%) |

票据主要特点:

产品的收益直接与美元兑人民币的汇率走势挂钩,收益并无封。

·相对高的参与率。

| 目标资产 | HSCEI和美元兑人民币汇价(双重目标) |

|---|---|

| 合约期限 | 12个月 |

| 定价货币 | 人民币 |

| 本金返还 | 到期后返还100% |

| 最终定价日 | 到期前的5个交易日 |

| 美元兑人民币汇价定价时间 | 定价日上午11:15 |

| 利率 | (1)如果在定价日,HSCEI指数 >= 最初指数点位,及美元兑人民币 <= 初始汇价,年化利率 = 9.6% (2)其他任何情况,年化利率 = 0% |

| 到期日返还金额 | 本金 + 利率 |

| 票据价格 | 99.50% |

票据主要特点:

·该票据100%保本 。

·利息的多少与汇率和股票指数相关联。

·在两种情况同时满足的情况下(定价日HSCEI指数 >= 初始指数点位,同时美元兑人民币汇价 <= 初始汇价),投资者才能获得利息。

·若以上任可一条件不能满足,投资者只能收回本金。

·相对其他产品,零利息的风险较高。

投资风险及投资适合性1.投资涉及风险。投资衍生产品的价格可能会波动,有时甚至会大幅波动;投资衍生产品价格可升可跌,甚至变成毫无价值。买卖特定投资衍生产品未必可赚取利润,反而可能招致损失。往绩数字并不说明未来表现。投资者在作出任何投资决定前,应仔细阅读(就衍生产品而言)条款单张及其它相关文件以了解有关详情,其后亦应定期查阅有关投资衍生产品的最新数据。

2.衍生产品颇为复杂,且涉及多种风险。投资该等衍生产品的亏损风险可能极大,甚至损失全部资金。投资者应(a)在下订单前研究及了解衍生产品的结构;及(b)具备投资衍生产品的经验,并在作出投资该等产品的决定前完全了解相关风险,确保该等产品适合其财政状况及投资目标。

投资衍生产品的特定风险1.衍生产品通产涉及高度杠杆作用,故相关证券价格的小幅变动会造成价格的大幅变动。衍生产品的价值并不固定,会随市场波动,而市场可能受众多因素影响,包括经济及/或政治环境的变化。因此,衍生产品的价格可能波动。

2.a) 投资者须愿意承受投资的全部损失及任何佣金或其它交易费用,方可购买衍生产品。

b)倘若衍生产品未获行使,而相关股票交易所暂停相关证券的买卖,则有关衍生产品亦可能暂停买卖,二者暂停买卖的期间类似。

c) 倘若已触发换股价,或根据有关的交易的有关协议、合约或确认书的条款及条件,投资者可能须交收或交付(视情况而定)相关证券,具体视特定衍生产品的结构而定。根据市况,投资者可能须以高于相关证券市价的价格交收相关证券,或以低于相关证券市价的价格交付相关证券而引致重大损失。投资有关衍生产品所造成的损失可能远远高于最初投资的金额。

d) 倘若发生特别事项或调整事项,如拆股、发行红股或发生其它突发事项,造成相关股票已发行股份的数目、价值或权重变更,则交易对手/计算代理人可酌情调整合约条款(包括撤销合约),以反映新市况。倘发生有关特别事项或调整,投资者应向专业人士寻求独立意见。

e)产品可能在到期日前被提早终止合约,视规管衍生产品的条款及条件以及当前市场条款及条件而定。

f)衍生产品的价值可能因评级机构(如Moody’s Investors Inc.或Standard & Poor’s Rating Services)调低评级而下降。

g) 结构性产品乃集合两个或多个金融工具而成,可能包含一个或多个衍生产品。结构性产品可能具有高度风险,可能不适合众多公众人士,盖因与金融工具或衍生产品相关的风险可能联系密切。因此,市场变动可能造成重大损失。涉足结构性产品交易之前,投资者应了解涉及的内在风险。尤其是,有关各金融工具或衍生产品的各项风险应个别评估,而结构性产品风险应进行整体评估。各结构性产品有其自身的风险特征,鉴于可能的风险组合不计其数,本风险披露声明不可能详述特定情况下可能产生的所有风险。投资者应注意,就结构性产品而言,购买者仅可向发行人主张权利。因此,应特别留意发行人风险。投资者应明白,倘若发行人违约,投资者可能损失全部投资。

h) 股票挂钩工具具有高度风险,是结合票据/存款与股票期权的产品,可进行“看涨”、“看跌”或“勒束式”(预期股份窄幅上落)投资。股票挂钩工具的回报取决于某只股票、一篮子股票或股票指数的表现。股票挂钩工具可分为:股票挂钩票据、股票挂钩存款及股票挂钩合约。投资的最高回报通常不会超过预先订明的金额,而倘若相关股份价格与投资者的预测背道而驰,投资者可能会损失全部投资金额。投资者于投资股票挂钩工具之前,应了解其将要承担的风险。

i)衍生产品相关证券的价格会波动,有时甚至会大幅波动。证券价格可涨可跌,甚至变得毫无价值。因此,买卖衍生产品可能不会获利,而会亏损。尤其就若干衍生产品(如累积持货票据)而言,根据市况,投资者可能须以高于相关证券市价的价格交收相关证券而引致重大损失。与之相似,就若干衍生产品(如累积沽货票据)而言,投资者可能须以低于相关证券市价的价格交付相关证券而引致重大损失。投资有关衍生产品所造成的损失可能远远高于最初投资的金额。

人民币产品的主要风险1、人民币货币风险 – 人民币现时不能自由兑换,而通过香港银行兑换人民币亦受到一定的限制。就非以人民币计值或相关投资并非以人民币计值的人民币产品,进行投资或结算投资该等产品可能涉及多种货币兑换成本,以及在出售资产以满足赎回要求及其他资本要求(包括清算营运费用)时可能涉及人民币汇率波动及买卖差价。中华人民共和国(下称「中国」)政府有规管人民币与其他货币之间的兑换。若规管人民币兑换及限制中港两地的人民币资金进出进一步收紧,香港的人民币市场深度将进一步受限。

2、汇率风险 – 人民币兑港元及其他外币的价值波动,并受中国及国际政治及经济状况的变动以及其他多种因素所影响。以本公司的人民币产品而言,当人民币兑港元的价值出现贬值时,投资者以港元换算的投资价值将会下跌。

3、利率风险 – 中国政府近年已逐步放宽对利率的管制。进一步开放可能增加利率的波动。对于投资于人民币债务工具的人民币产品,该等工具易受利率波动影响,因此对人民币产品的回报及表现亦可能造成不利影响。

4、有限提供以人民币计值的相关投资 – 对于没有获准直接进入中国大陆投资的人民币产品,它们可以选择在中国以外以人民币计值的相关投资是有限的。此等局限可能对人民币产品的回报及表现造成不利影响。

5、预计回报并不能获保证 – 某些人民币投资产品的回报可能不受保证或可能只有部分受保证。投资者应仔细阅读依附于该等产品的回报说明文件,尤其是有关说明所依据之假设,包括,如任何未来红利或股息分派。

6、对投资产品的长期承担 – 对于一些涉及长期投资的人民币产品,若投资者在到期日前或于禁售期间(如适用)赎回投资者的投资,如收益远低于投资者所投资的数额,投资者可能蒙受重大本金损失。如投资者在到期日前或于禁售期间赎回投资,投资者亦可能要承受提前退保费用及收费以及损失回报(如适用)。

7、交易对手的信贷风险 – 对于人民币产品投资于没有任何抵押品的人民币债务工具,该等产品是完全面对与有关交易对手的信贷风险。交易对手的信贷风险亦可能于人民币产品投资于衍生品工具时出现,因为衍生品发行商违责可能对人民币产品的表现造成不利影响及引致重大损失。

8、流通性风险 – 人民币产品在清算相关投资时可能蒙受重大损失,尤其是若该些投资没有一个活跃的第二市场,且其价格有很大的买卖差价。

9、赎回时未能收取人民币 – 对于有重大部份为非人民币计值的相关投资的人民币产品,于赎回时有可能未能全数收取人民币。此种情况在发行人受到外汇管制及有关货币限制下未能及时获得足够人民币款项而可能发生。

10、以上的主要风险陈述不能披露投资人民币产品涉及的所有风险及数据。例如,人民币产品的发售章程内规定的出售限制可能适用于某些投资者。因此,投资者必须阅读每一种人民币产品的相关发售章程、通告或任何其他档案以及在决定投资前小心考虑上述档内所载之所有其他风险因素。

本演示材料由中银国际控股有限公司或其任何附属公司或联营公司(统称“中银国际集团”)发出、传递、提供或分发予经挑选的收受人或收件者。

中银国际控股有限公司是中国银行的全资附属公司,中银国际旗下的中银国际证券为一家获核准从事证券及期货条例(香港法例第五七一章)中第1类(证券交易)、第2类(期货合约交易)、第4类(就证券提供意见)及第5类(就期货合约提供意见)受规管活动之持牌法团(CE号码﹕AAC298),并为香港联合交易所有限公司及香港期货交易所有限公司的交易所参与者。

本演示材料及当中提述的产品或服务(统称“所述产品”)并非针对或意图发送给或为任何就发送、发布、可得到或使用本演示材料及所述产品而使中银国际集团违反当地法律、法规或受登记、牌照限制的任何地区、国家、城市或其它法律管辖区域的公民或居民或存在于任何该等地方的实体所使用。本演示材料的收受人及收件者只可在适用法律和法规的允许范围下持有或接受本演示材料及所述产品,并必须知悉及遵守所有该等适用法律和法规。

本演示材料只供一般参考之用,并不构成且不应被视为提呈发售或认购或者兜揽提呈购买或认购或推荐所述产品,也不构成且不应被视为协议购买、出售或投资或进行所述产品的合约依据。本演示材料提及之服务可能受某些国家的法律所限制,而未能在该等国家完全地提供有关服务。本演示材料的内容可随时更改,无须另行通知。本演示材料既不构成投资、法律、会计、税务或其他意见,也不保证任何产品、服务、投资或投资策略适合任何人士。投资产品价格可升可跌,甚至变成毫无价值。买卖金融产品未必一定能够赚取利润,反而可能会招致损失。本演示材料是无法披露所述产品的所有风险及其他重要数据的。各有意投资者在作出投资决定前,特别是在考虑任何产品或服务是否适合自己以及评估其投资风险时,应向独立专业顾问咨询意见。

除有关法律、法规规定必须承担的责任外,中银国际集团对本演示材料内容中的错误、遗漏或误差或者使用或依靠本演示材料的任何内容而引致的损失概不负责。

本演示材料是机密且受版权保护的。未取得中银国际集团书面同意之前不可以任何方式修改、复制、传递本演示材料或其任何内容作任何用途。